【流媒体网】摘要:如今,“电视”这个概念,已然不局限于曾经的“电视”,它包括了传统的有线电视与新兴的智能电视。当此之际,如果用传统电视收视率的跳水、传统电视广告模式收入的下降推导出“电视将死”的结论,何其一叶障目!

这是一个极其武断、片面乃至无知的说法。

如今,“电视”这个概念,已然不局限于曾经的“电视”,它包括了传统的有线电视与新兴的智能电视。当此之际,如果用传统电视收视率的跳水、传统电视广告模式收入的下降推导出“电视将死”的结论,何其一叶障目!

这显然是全方面的忽略了新兴的智能电视端在近年来迅雷不及掩耳之势的蓬勃发展,而释放到行业当中的一个贩卖焦虑的概念。

戳破电视将死谎言的四重证据

我们不妨借由智能电视第三方数据公司勾正数据发表的数据报告,来了解属于今天的电视行业的真相:

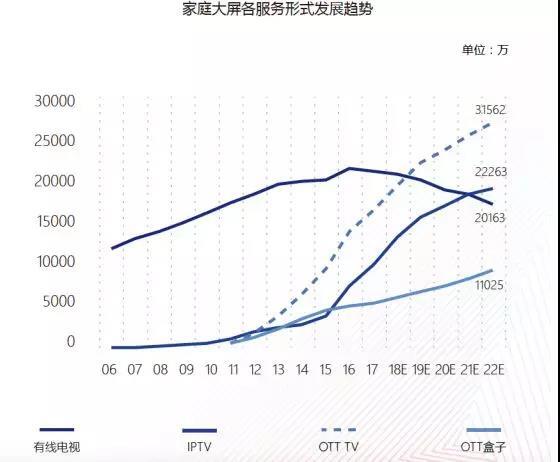

其一,规模数量不断攀升。

在新兴的智能电视的入局与冲击之下, 2016年迎来了第一个拐点,传统的有线电视的数量规模首次出现下降,同时,智能电视(OTT TV)却呈现极高速率的飙升;

2019年则将迎来第二个拐点,智能电视(OTT TV)超越有线电视的占比,成为家庭大屏的第一入口,且这一趋势将越发明显,智能电视份额不断攀升、有线电视不断缩小。

仅这样一组数据,便可以推翻“电视将死”的谬论——这显然忽略了技术的进步、新兴的力量。

其二,激活率逐年升高。

在《1号学术|Samuel Scott:电视并没有消亡》一文中,Samuel Scott指出,电视消亡这个概念,实则是被与电视竞争的小荧幕从业者制造出来的恐慌。

然而,用户真的全部去了小荧幕的手机屏吗?

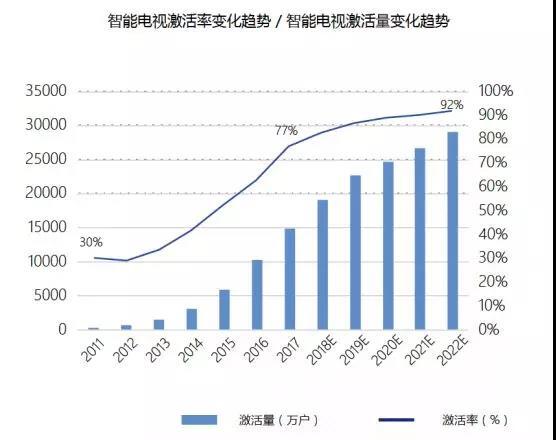

其实不然,不但有一大批观众仍在电视屏,并且在电视屏上的活跃度同样在逐年升高。

如上图所示,从2012年至2017年,智能电视的激活率逐年逐渐攀升,一路从30%增高至77%,尽管到达高峰后,激活率的增长速度会逐步放缓,但日渐培养起用户习惯的智能电视,必然会逐步成为用户日常生活的重要组成。

支撑这一结论的还有来自《第40次中国互联网络发展状况统计报告》的一组数据,截至2017年6月份,手机网民占整体网民的比重已达96.3%,移动互联网带来的流量红利已达天花板,只能防守,无处开源。由此,智能电视便会在这样一个竞争格局中获得新的流量来源。

其三,开机时间有增无减。

批评“电视将死”的一个重要的由头便是:看!电视的打开率又下降了;看!今年收视率破1%的电视剧也好、综艺也罢,越来越罕见了——所以,就这么理所当然、简单粗暴地推导出,电视没人看了。

可是,得出这样结论的人,却犯了统计学意义上最大的失误——数据样本本身的不完全。

2016到2017上半年,电视内容的收看格局发生了颠覆式的变化:全部电视的日均到达率,由2016年的61.7%下降到2017上半年的57.1%;智能电视的日均到达率,却由2016年的60.55%上升到2017上半年的63.03%,从日均的使用时长上看,智能电视比全部电视高出50分钟左右。

在电视大盘下降、智能电视上升的前提下,不难推导出,影响电视大盘下降的原因是传统的有线电视的日均到达率发生了明显地下滑。所以,如果仅用传统的有线电视的数据分析,自然电视的现状不容乐观;然而,如果用智能电视的数据分析,却将呈现电视正在向上发展的趋势。

因此,客观的结论应该是,电视未死,观众未走,只是,把观众接驳进电视的入口,正在逐渐从传统电视向智能电视转移。

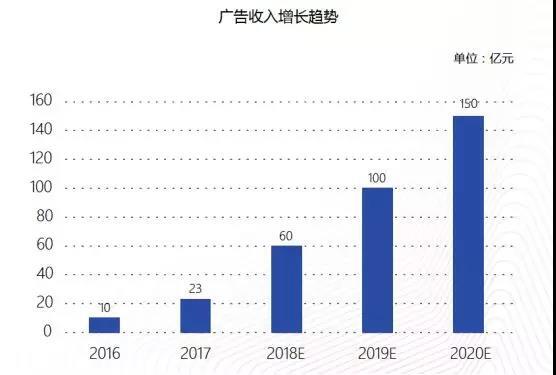

其四,广告价值增长迅猛。

这波“焦虑潮”之所以蔚然成风,极大的原因,便是传统广告盈利规模的下降,触碰到了电视人的切肤之痛。

然而,被忽略的另一番事实却是,智能电视的广告成绩迅猛发展:

其一,是广告规模。2017年OTT广告收入达到23亿元,同比增长130%,可以预期的是,随着规模数量、激活率与开机时长的逐年上涨,广告规模也势必越发走高。

其二,是广告模式。相较于传统电视的广告模式相对单一,智能电视的“智能”得以让其开发更加丰富的业务模式。下文,我们将以“欢网科技”为例,为读者介绍智能电视的营销思维。

其三,是满意程度。据勾正数据调查,有78%已经投放过OTT广告的广告主,对OTT广告的投放效果感到满意,其中6%非常满意、72%比较满意。对于尚在用户教育、培育期的OTT广告而言,这无疑是不俗的成绩。

电视中兴时代的全新玩法:

以欢网为例

所以,由上可知,电视未死,只是入口正在转移、只是玩法正在更新。甚至,可以这么断言——电视正在进入“中兴期”。

进入“中兴期”的电视产业,有日渐庞大的用户规模、开机频率、广告价值,究竟有哪些新鲜的玩法适应于这个崭新的电视时代?

以下,1号将以欢网科技为例,为读者科普智能电视时代的最新动态。

相信不少读者对传统电视了解较多,但对智能电视的涉猎相对有限。因此,1号首先对欢网科技做一个简单的说明。

一方面,欢网与包括长虹、TCL、东芝、创维、康佳、海尔等17家智能电视(OTT TV)厂商合作,截至2018年5月底,欢网平台级合作已连接智能终端超过5900万台,平台级激活用户突破4400万,日活跃用户近1800万;另一方面,欢网智能导视等产品覆盖全国21省广电运营商,与腾讯视频联合运营视频专区覆盖13省电信IPTV,教育产品覆盖了全国17省的电信运营商。

由此,欢网是目前中国境内最大的智能电视运营服务商。因此,1号认为以这样一个占据行业目前龙头老大的企业作为科普案例最为恰当。

那么,占据巨大规模的智能电视,究竟怎么玩?

据了解,欢网旗下的业务构成分为了四大矩阵:

其一,曝光矩阵。

欢网的曝光矩阵,是伴随着用户接触智能电视的整个体验阶段的。它通过TV+OTT、OTT+OTV两种组合曝光策略,在用户观看前,曝光开机视频;在观看中,曝光贴片/开屏广告、创意POST-IT;在观看停留时,曝光暂停广告、全景海报;在观看后,曝光关机广告。

其二,交互矩阵。

智能电视之所以称之为“智能”,便是它解决了传统电视在交互之上的弱势。

欢网的交互矩阵,是围绕着“互动+专区”打造的促使用户心动到行动的模块。首先,运用主界面或互动窗,创造交互入口;其次,通过H5落地页,进入交互专区。通过以上的互动形式与专区服务,解决了用户的获取与留存的问题。

其三,用户区块矩阵。

传统电视的一大弊端,便是无法精准了解观众;然而,智能电视不但能够通过数据交叉精准描摹观众画像,还能再识别用户之上运营用户。

欢网的用户区块矩阵有八大标签体系,包括了地理位置、家庭属性、社会角色、链接设备、平台偏好、观影偏好、搜索行为与消费行为;以及六大社群,包括了喜剧社群、汽车社群、体育社群、亲子社群、互联网金融社群、美妆社群等六大社群。

以亲子社群为例,通过欢网用户区块矩阵的大数据分析,可得出,欢网覆盖了22996081户的亲子家庭,其中,9484789户为孕中至3岁,他们在智能电视的日活达到63%,日均开机3次,日均时长545分钟,开机峰值集中11:00-13:00、17:00-21:00,搜索偏好为房产、旅游,直播的内容偏好为新闻、纪实,点播的内容偏好为动画片。

由此,因为精确掌握了用户的行为习惯和实际需求,欢网一方面可以协助内容方,向这部分用户推广与之相关的内容;另一方面可以协助品牌方,向这部分用户推广与之相关的产品。而这部分数据的力量,是一个积淀性爆发的核心价值,越往后越会有强大的市场价值。

其四,跨屏矩阵。

欢网的跨屏矩阵,是一个由触达客户、洞察客户到转化客户的闭环式链路:

首先,欢网联合了数字媒体第三方检测平台、垂直数字媒体以及中国电信,形成一个横跨四屏(电视媒体与数字化媒体OTT、PC、MB)个体级的同源检测;

其次,欢网联合银联进一步加入了用户线上消费行为的这一具备商业模式想象的数据维度,进一步与上述的四屏联动数据交叉分析,得以深度洞察用户的线上行为的全貌;

最后,基于精确洞悉的用户信息,让相关内容与品牌得以精准地触达目标用户,实现内容与品牌在OTT端最大化的转化率。

1号结语

1925年,世界诞生了第一台电视;1958年,中国自主研发了第一台电视。在世界,电视有了93年的历史;在中国,电视有了60年的历史。

六十乃至近百的历史,对于一个媒体而言是老化的预言吗,将死的警钟吗?

不是的,它似乎比我们想象的活得要好——只是它正在从传统的那个它进入了智能时代——不但有越来越多的用户、逐年上涨的激活、正在拉长的日均使用时长,而且有了正在更新的运营思路与盈利模式。

这,才是属于今日之电视的真相。

责任编辑:吕佩

24小时热文

流 • 视界

专栏文章更多

- 重磅|流媒体网与勾正科技联合发布2024年3月IPTV月报:月度新增用户127万户 2024-04-28

- [常话短说] 【快讯】退休10天,一广电网络董事长被查! 2024-04-23

- [常话短说] 【重磅】一地公布免费看电视方案! 2024-04-22

- [常话短说] 【解局】中国广电携号转网来了?! 2024-04-18

- [常话短说] 【重磅】广电网络一二把手名单有变! 2024-04-18