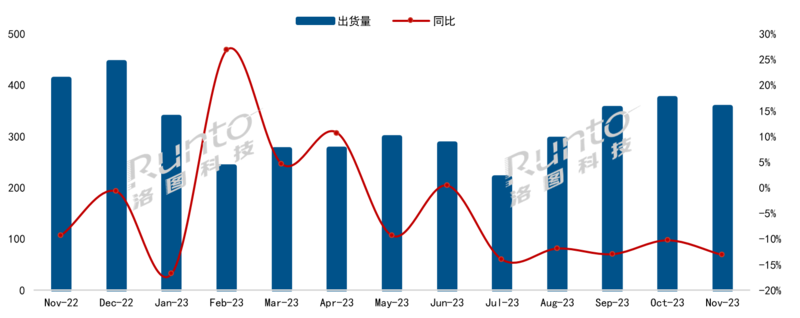

根据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度快报(China TV Market Brand Shipment Monthly Express)》数据显示,2023年11月,中国电视市场出货总量达357万台,环比10月下降4.5%,同比去年下降达13.2%。

进入下半年,市场大盘颓势尽显,已连续5个月的同比降幅在10%以上。截至目前,前11个月累计出货总量同比去年下降6.6%。

连续13个月中国电视市场品牌出货月度走势

数据来源:洛图科技(RUNTO),单位:万台,%

11月刚结束的中国市场双十一大促延续了中秋国庆的低迷,根据洛图科技(RUNTO)线上监测数据,从10月16日-11月12日,中国电视市场线上公开零售渠道(不含抖快等内容电商)的零售量较去年同期下降21.8%;在均价同比大幅增长29%的拉动下,零售额基本与去年持平。

11月全月来看,中国电视市场前7大传统主力品牌,即海信、TCL、小米、创维、长虹、康佳、海尔以及含其子品牌的出货总量约为333.5万台,同比下降11.9%,环比下降4.2%,合并市占率已连续五个月维持在93%的高位。

第一阵营品牌表现

分阵营来看,第一阵营(年出货500万台规模)的TOP4品牌当月出货总量达到288万台,同比下降8.0%,跌幅低于大盘。

年度累计的总出货量比2022年同口径还增长了0.8%;年度累计的市占率达到79.3%,比2022年同口径提升了5.8个百分点。由此可见,第一阵营品牌表现了一定的韧性,不过,即使是坚强如第一阵营,增长也更多的来自于上半年,下半年各月悉数下滑,也正因为主力第一阵营的表现,大盘只能走向下行。

海信(含子品牌Vidda)11月出货量超80万台,夺得当月第一,距离年度总出货量的第一更近一步。

TCL(含子品牌雷鸟)11月出货量约80万台,创下年内新高,与去年持平。今年以来,TCL整体表现相对稳健,各月同比去年的表现振幅较小,年度累计出货量较去年同期增长约8%。

小米(含红米)11月出货量近70万台。今年以来,小米电视的策略正在发生变化,不再追逐出货量份额,而是将重点聚焦在产品结构升级以及经营利润之上。

创维(含子品牌酷开)当月出货量超60万台,同比增长且增幅位居第一,超过10%;其年度累计出货量较去年同期增长亦超10%。

第二阵营品牌表现

长虹、康佳、海尔三个品牌在11月的合并出货总量约50万台,同比大幅下降达30.5%,合并市占率持续在15%以内。年度累计的合并出货总量同比大幅下降26.8%,累计市占率较去年同期下降了3.7个百分点。

尽管销量不尽如意,但是传统品牌的产品优势仍不可小觑。11月,长虹在智慧AI平台发布会上发布了全球首台有超级连接能力的星闪电视,全面布局了星闪芯片、星闪模组、星闪终端及系统方案等全产业链。

其它品牌表现

华为11月的出货继续低迷,年度累计出货总量70余万台,同比降幅超40%。今年华为电视业务的严重下滑已成定局,接下来关注明年是否有机会实现反弹。

外资四大品牌索尼、三星、飞利浦、夏普11月出货总量持续低于20万台,同比降幅接近20%,合并市占率不到5%。

双十一大促结束至今,终端需求持续低迷,销量继续呈现出两位数的同比降幅。洛图科技(RUNTO)进一步下调2023年全年中国市场的出货规模预测,至3700万台以内,同比降幅约7%。

减量市场和品牌分化是2023年中国电视市场的两大特点。

责任编辑:李楠

24小时热文

流 • 视界

专栏文章更多

- 重磅|流媒体网与勾正科技联合发布2024年3月IPTV月报:月度新增用户127万户 2024-04-28

- [常话短说] 【快讯】退休10天,一广电网络董事长被查! 2024-04-23

- [常话短说] 【重磅】一地公布免费看电视方案! 2024-04-22

- [常话短说] 【解局】中国广电携号转网来了?! 2024-04-18

- [常话短说] 【重磅】广电网络一二把手名单有变! 2024-04-18